Risikolebensversicherung mit risikoadäquaten Beiträgen

Ein Tipp, falls die benötigte Versicherungsdauer nicht abschätzbar ist!

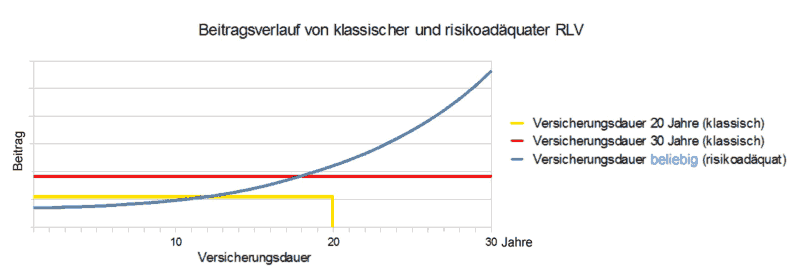

Normalerweise ermittelt der Versicherer bei einer klassischen Risikolebensversicherung das Risiko vom ersten bis zum letzten Versicherungsjahr und kalkuliert hierfür einen gemittelten Tarifbeitrag, der für die gesamte Versicherungsdauer konstant ist. Naturgemäß nimmt aber auch das Versicherungsrisiko mit zunehmendem Alter der versicherten Person zu. Deshalb ist der Beitrag bei einer klassischen Risikolebensversicherung mit 30-jähriger Versicherungsdauer höher als beispielsweise bei einer Versicherungsdauer von nur 10 oder 20 Jahren.

Das wiederum veranlasst viele Antragsteller, ihren Todesfallschutz mit einer relativ kurzen Versicherungsdauer zu vereinbaren, obwohl z.B. das abzusichernde Darlehen voraussichtlich erst in 30 Jahren zurückgezahlt sein wird. Die Folgen können fatal sein. Denn muss man nach Ablauf einer zu kurz vereinbarten Risikolebensversicherung eine neue abschließen, wird wieder eine Gesundheitsprüfung erforderlich. Haben sich in der Zwischenzeit jedoch gesundheitliche Beschwerden eingestellt, kann dies zu erschwerten Bedingungen (Risikozuschlägen oder Ausschlüssen) oder im Extremfall sogar zur Ablehnung des Antrags führen.

Deshalb kann – falls die benötigte Versicherungsdauer zum Zeitpunkt der Antragstellung nicht abschätzbar ist – einer Versicherung mit

risikoadäquaten Beiträgen bzw. technisch einjährig kalkulierten Beiträgen interessant sein. Bei dieser Variante wird die Versicherung gleichfalls für

eine ganz bestimmte Versicherungsdauer vereinbart. Die Beiträge werden aber für jedes Versicherungsjahr einzeln berechnet – als würde der Vertrag

immer

nur ein Jahr laufen. Aus diesem Grunde ist der Beitrag wegen des niedrigen Alters der versicherten Person anfänglich sehr niedrig und steigt erst mit zunehmender

Versicherungsdauer wegen des dann höheren Alters der versicherten Person.

Wer also die benötigte Versicherungsdauer noch nicht einschätzen kann, schließt eine Risikolebensversicherung mit risikoadäquaten Beiträgen mit der maximal möglichen Versicherungsdauer ab und zahlt immer nur die risikogerechten Beiträge für das jeweilige Jahr. Ob die Versicherungsdauer dabei 20 oder 30 Jahre beträgt, hat keinen Einfluss auf die Beitragshöhe innerhalb der einzelnen Jahre. Und wird die Versicherung irgendwann nicht mehr oder nicht mehr in dieser Höhe benötigt, kann sie entsprechend den Versicherungsbedingungen immer zum Ende eines jeden Versicherungsjahres vollständig oder teilweise gekündigt werden. In diesem Fall spart man sich dann die Zeit der höheren Beiträge.

Allerdings bieten nur wenige Versicherer diese Form der Risikolebensversicherung an. Trotzdem stellen wir bei unserem Vergleich auch diese Variante in einer zweiten Tabelle dar. Bitte beachten Sie hier den Verlauf der Beiträge in den einzelnen Jahren!