Die Risikolebensversicherung (RLV) und ihre Varianten

Für den Abschluss einer Risikolebensversicherung gibt es mehrere Varianten.

Eigentlich ist das Prinzip aller Risikolebensversicherungen ganz einfach:

Verstirbt die versicherte Person während der Versicherungsdauer, wird die vereinbarte

Versicherungssumme an die Bezugsberechtigten ausgezahlt. Überlebt die versicherte Person die vereinbarte Versicherungsdauer, werden – im

Gegensatz zur kapitalbildenden Lebensversicherung – keine Leistungen fällig!

Da die Beiträge zu Risikolebensversicherungen keinen Sparanteil enthalten, können damit hohe Todesfallleistungen vergleichsweise preiswert abgesichert werden.

Aber auch bei der Risiko-LV gibt es verschiedene Varianten. Um deren Vor- und Nachteile abschätzen zu können, stellen wir nachfolgend die wichtigsten Formen vor.

Klassische Risiko-LV

Bei der klassischen Variante wird genau eine Person versichert. Häufig ist es der Versicherungsnehmer (Vertragspartner der Versicherungsgesellschaft). Aber der Versicherungsnehmer kann auch eine andere Person (z. B. den Ehepartner) versichern.

Bei der klassischen Variante bleiben sowohl die Versicherungssumme als auch der Tarifbeitrag während der vereinbarten Versicherungsdauer konstant. Aber je länger die Versicherungsdauer bei Vertragsbeginn vereinbart wird, desto höher wird dieser konstante Beitrag. Denn das Todesfallrisiko steigt bekanntlich mit zunehmendem Alter.

Diese klassische RLV ist die am häufigsten gewählte Variante, wenn Ehe- bzw. Lebenspartner, Kinder oder sonstige Angehörige finanziell abgesichert werden sollen.

Risiko-LV mit fallender Versicherungssumme

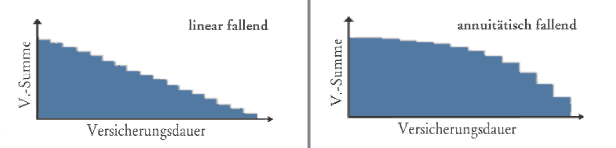

Mit dieser Variante können beispielsweise Kredite bzw. Darlehen preiswert abgesichert werden, weil mit zunehmendem Alter der versicherten Person – und dem damit verbundenen höheren Sterblichkeitsrisiko – die Versicherungssumme fällt. Allerdings sollte man genau prüfen, wie die Versicherungssumme während der Versicherungsdauer fällt.

Eine Risikolebensversicherung mit linear fallender Versicherungssumme eignet sich insbesondere zur Absicherung von Ratenkrediten, da sich bei dieser Kreditart die Restschuld ebenfalls linear reduziert. So passt sich die versicherte Summe ideal dem Restschuldverlauf an.

Soll dagegen ein Immobiliendarlehen abgesichert werden, ist eine Risikolebensversicherung mit annuitätisch fallender Versicherungssumme wichtig.

Denn bei einem Darlehen zur Finanzierung des Eigenheimes oder der Eigentumswohnung reduziert sich die Restschuld in den ersten Jahren nur geringfügig. Erst im Laufe

der Zeit erhöht sich der Tilgungsanteil. Bei einer Risiko-LV mit linear fallender Versicherungssumme würde also eine permanente Unterversicherung bestehen.

Natürlich ist der Verlauf der Restschuld eines Annuitätendarlehens sowohl vom Zins- als auch vom Tilgungssatz des Darlehens abhängig. Aber wenn Sie die anfängliche Restschuld und den Zins- und den Tilgungssatz vorgeben, lässt sich die Risikolebensversicherung so dimensionieren, dass die Versicherungssumme in jedem einzelnen Jahr der Restschuld des Darlehens entspricht.

Versicherungstechnisch ist diese Form der RLV zweifellos günstig, erschwert aber einen Vergleich. Deshalb erstellen wir Ihnen bei Bedarf gern ein individuelles Angebot. Bitte rufen Sie uns hierzu an oder senden Sie uns eine E-Mail.

Risikolebensversicherung auf verbundene Leben

Bei dieser Variante können sich beide Ehepartner mit einem einzigen Vertrag gegenseitig absichern. Deshalb wird diese Variante gelegentlich auch Partner-Versicherung genannt. Voraussetzung für diese Form der Absicherung ist, dass sowohl Versicherungsdauer als auch Versicherungssumme bzw. der Verlauf der Versicherungssumme für beide zu versichernden Personen gleich sein sollen.

Der Vertrag endet vorzeitig, wenn eine der versicherten Personen verstirbt. Auch wenn beide versicherte Personen gleichzeitig sterben sollten, wird die Versicherungssumme nur einmal ausgezahlt.

Für unverheiratete Paare ist diese Variante aus erbschaftssteuerlichen Gründen jedoch nicht empfehlenswert.

Risikolebensversicherung mit risikoadäquaten Beiträgen

Während bei den meisten Varianten ein gleichbleibend hoher Tarifbeitrag für die gesamte Versicherungsdauer berechnet wird, bieten einige Versicherer Tarife mit risikoadäquaten bzw. technisch einjährig kalkulierten Beiträgen an. Ausführlichere Informationen hierzu finden Sie auf unserer Seite zur Risiko-LV mit risikoadäquaten Beiträgen.